平安夜在这里码字写总结,我也是醉醉的。想到明天就出去度假啦,好开心。

这周慢慢步入正轨,基本上熟悉节奏了,早晨醒来听华尔街见闻,晚上下班的路上听小明分享,回到家记录一点知识点。小明每天晚上的分享和周日的专题分享都很不错,但我觉得还是要以辩证的眼光来看,好好思考,不要盲目照单全收,逐渐培养自己的观点。毕竟参加这个活动的主旨不是听课学知识,而是培养长期经济阅读和思考的能力。以下是知识点回顾。

货币政策经典措施

- 存款准备金率调节 reserve ratio

->货币乘数:1/存款准备金率,存款准备金率下降,信用派生增长,货币总量上升

->准备金率的调节是快速、成效快

- 利率调节

->比起准备金率来说,调节更宽广,但成效慢。

- 公开市场操作

->影响市场短期流动性

X-Repo

央行要求部分银行通过X-Repo向市场提供流动性。

X-Repo:质押式回购匿名点击业务, 是回购的一种。除了中文网页和对亚洲经济分析文章,我并没有找到对X-Repo的介绍。

据全国银行间同业拆借中心报告,X-Repo, 全称质押式回购匿名点击业务,既获得X-Repo权限的会员单位,通过登录前台X-Repo系统,遵循“价格优先,时间优先”的交易规则,在匿名的情况下完成前台报价。全国银行间同业拆借中心于去年8月推出X-Repo业务,相比于对话报价,匿名点击省去了反复询价和成交确认环节。

(中央银行通过公开市场操作正回购逆回购,与市场上的商业银行交易。参与的主体有限。)

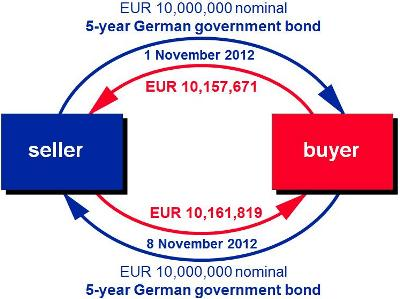

用一张图来回顾一下Repo

The Buyer in a repo is often described as doing a reverse repo (i.e. buying, then selling). A repo not only mitigates the buyer’s credit risk. Provided the assets

being used as collateral are liquid, the buyer should be able to refinance himself at any time during the life of a repo by selling or repoing the assets to a third party.

来源:

MPA: macro prudential assessment 宏观审慎评估体系

宏观与微观审慎监管

微观审慎监管指的是,瞄准单个金融机构和单个金融部门的稳定。对每一家金融机构进行审慎监管,防止这家机构出问题,是微观审慎的范畴。

与之相对应,宏观审慎监管自然就意味着监管的范畴不限于单一机构或部门,而是将目标着眼于实现整个金融体系的稳定,防止金融体系系统性风险的爆发。

2008年金融危机之后,国际监管当局普遍认识到经济系统中的一些致命风险在微观审慎监管下被忽视了,宏观审慎监管则能有效弥补监管盲点,因此,国际上响起了实施宏观审慎监管的呼声。中国央行也在2010年宣布要启动宏观审慎监管,2011年就开始建立差别准备金动态调整和合意贷款管理机制,以防范系统性金融风险。

宏观审慎政策框架又包括哪些内容?

- 采取传统政策工具,增加“逆周期”的要素

例如,经济不好时扩大财政支出和增加信贷投放,并适度放松监管标准,经济过热时则减少信贷投放和提高监管标准,防止风险的累积。

- 延伸传统的监管边界,强调“更全面”的监管-> 跨行业、跨市场、跨国界

- 采用新的监管工具,解决“顺周期”、“大而不能倒”等问题。增加杠杆率、流动性等新的监管指标,对系统重要性机构提出更高的资本充足率等要求,建立回复与处置机制,防止金融机构倒闭对宏观经济的冲击。

—>央行可能正在从“监管商业银行”向“监管全市场金融机构”过渡。

MPA体系的主要构成:重点考虑资本和杠杆情况、资产负债情况、流动性、定价行为(prising behavior)、资产质量(asset quality)、外债风险、信贷政策执行等七大方面,其中资本充足率(capital adequacy ratio)

是评估体系的核心。MPA关注广义信贷,将债权投资、股权及其他投资、买入返售等纳入其中,以引导金融机构减少各类腾挪资产、规避信贷调控的做法。同时利率定价行为是重要考察方面,以约束非理性定价行为。MPA按每季度的数据进行事后评估,同时按月进行事中事后监测和引导。

评估激励:评分高、指标稳健的银行可以被认为对宏观稳定做出了贡献,具有正的外部性,需要进行正向激励。而相反,那些评分低且达不到某个标准的银行,则可以认为是引起宏观不稳定隐患的银行,具有负的外部性,需要进行负向激励。激励的方式可以是监管评估分级和实施差别化的准备金利率。需要注意的是,在利率市场化、打破刚兑和银行信用差异的背景下,监管评级对商业银行将越来越重要,评级高的银行在获取负债和重组并购中占据优势。

兴业宏观:关上歪门,开了个正窗

- 提出“广义信贷”,加强对银行资产端的监管;

- 强调“利率定价行为”,在存贷利率作为政策利率指示意义下降背景下,加强对银行负债端的监管;

- 指出“加强逆周期调节”,进一步理顺信用派生过程,在加强对银行资产、负债监管下,推动银行表外转表内。

整体上看,央行倾向于加强对银行资产、负债两端的监管,进一步压缩不规范融资的空间,同时,又进一步理顺了信贷派生渠道,让宽信用发挥更大作用。

来源:

Kommentar schreiben